Achat/Vente

Prix de l'immobilier

Marché immobilier / Mars 2023

Achat/Vente

Prix de l'immobilier

Marché immobilier / Mars 2023

Marché immobilier / Mars 2023

Avec le baromètre de l’immobilier FNAIM-Clameur, la Fédération publie de manière synthétique, un état du marché locatif et de la transaction dans 70 villes et dans l’ensemble des départements et régions (prix, ventes, évolution de l’offre et loyers…).

Analyse mensuelle mars 2023

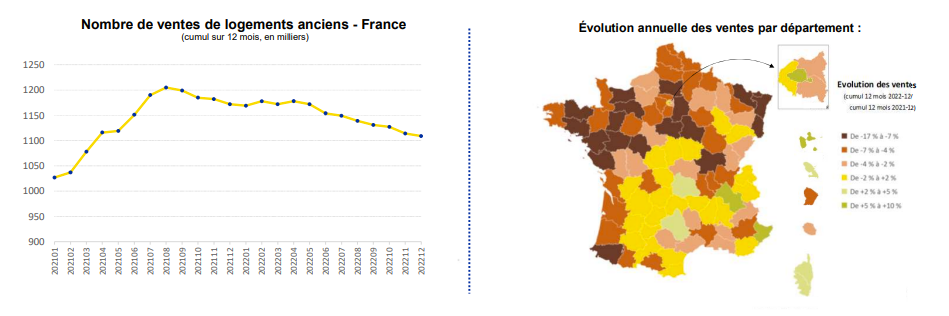

Le nombre de transactions sur 12 mois glissants s'érode depuis septembre 2021, s'établissant en 2022 à 1 109 000 ventes en France (-5,4 % sur un an).

Les prix, eux, se stabilisent au 1er mars 2023 sur un mois (-0,0%) après plusieurs années de hausse. Sur un an, ils restent en hausse de +5,6 %, contre +8,2 % début avril 2022. Les maisons voient leurs prix augmenter de +6,3 %, plus vite que les appartements.

En dehors de Paris, où ils poursuivent leur baisse (-2,2 %), et de quelques grandes villes, les prix augmentent à peu près partout sur le territoire sur un an. Ils augmentent moins vite en banlieue parisienne (+1,5 %) et dans les plus grandes villes de province (+3,7 %) que dans le reste du territoire : +6,5 % en moyenne en province, confirmant les tendances nées de la crise sanitaire. La façade Ouest continue de tirer le marché. Parmi les 70 grandes villes sélectionnées, c’est à Saint-Etienne que les loyers et les prix sont les plus bas.

Les taux des crédits immobiliers poursuivent leur hausse dans le sillage d'une inflation toujours très forte (+6,2 % en février).

Analyse structurelle mars 2023

Le marché du logement est très dynamique depuis 2016, soutenu notamment par une forte baisse des taux d'intérêt de crédit et, depuis la crise sanitaire, par une épargne abondante chez une partie des ménages. Le nombre de transactions s'est élevé à 1 109 000 logements en 2022, en légère baisse après avoir fortement augmenté plusieurs années jusqu'au record absolu en 2021 avec 1 177 000 ventes de logements. Les prix, qui avaient fortement augmenté dans les années 2000, puis fléchi de 2012 à 2016, sont ensuite repartis à la hausse.

La capacité d'achat immobilière des ménages reste à un niveau relativement élevé à l'échelle nationale, grâce aux taux encore relativement bas des crédits et à des revenus des ménages en hausse régulière. Cette capacité d'achat est en revanche menacée par la hausse actuelle des taux.

Et dans certaines grandes villes, cette capacité d'achat est à un niveau bas comparé à l'historique, et semble atteindre ses limites. Le phénomène de métropolisation en cours durant les années 2010 est remis en cause par la crise sanitaire. Les maisons sont aujourd'hui davantage plébiscitées et les communes balnéaires, villes moyennes, petites ou rurales ont profité du changement d'aspiration des acheteurs.