Achat/Vente

Prix de l'immobilier

Marché immobilier / Janvier 2022

Achat/Vente

Prix de l'immobilier

Marché immobilier / Janvier 2022

Marché immobilier / Janvier 2022

Volumes de transactions, niveau des prix, taux de crédits, etc. : faites le point avec le LABEL FNAIM qui publie sa nouvelle note de conjoncture « Immobilier en 2021 : et pour quelques records de plus…».

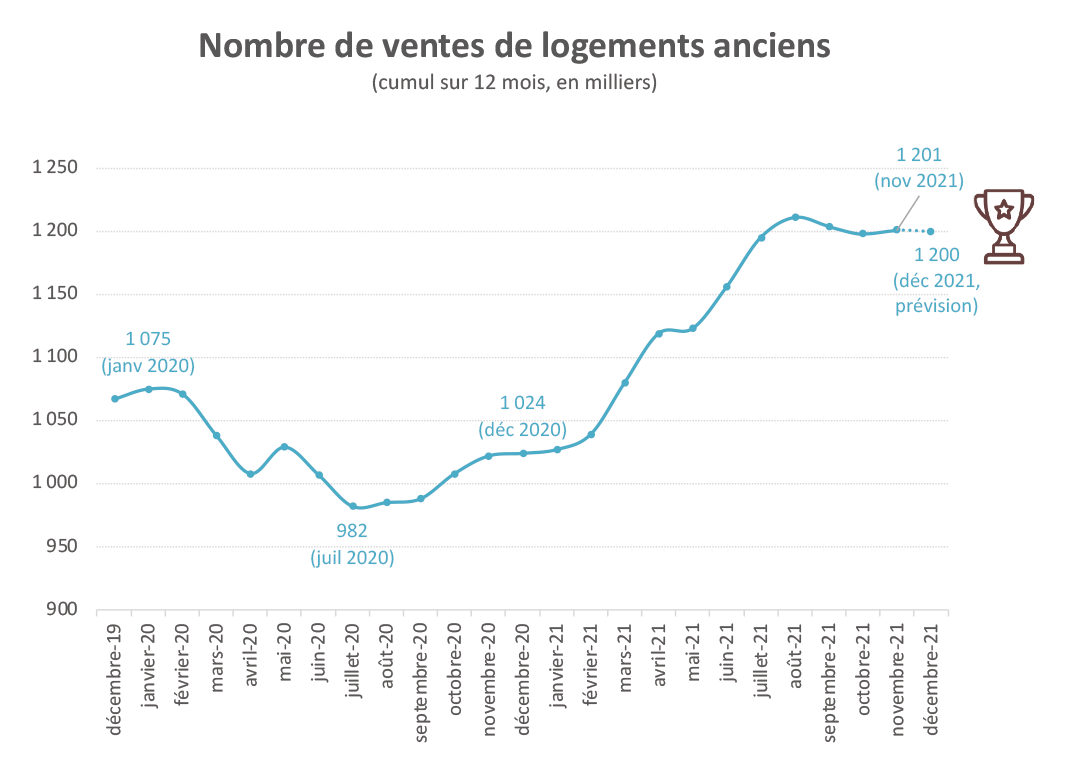

Le marché du logement aura déjoué tous les pronostics en 2021, en surprenant favorablement : en établissant un nouveau record de transactions à 1 200 000 logements vendus, en connaissant des niveaux de prix records en hausse de 7,3 % à l’échelle nationale, et en profitant de taux d’intérêt de crédit toujours plus bas.

L’économie tient bon malgré la Covid-19

L’économie française se porte relativement bien, après près de deux ans de crise sanitaire. Les principaux indicateurs économiques sont revenus à un niveau équivalent ou meilleur qu’avant crise.

Le PIB est revenu à son niveau d’avant crise, tandis que le pouvoir d’achat (par unité de consommation) et le nombre d’emplois salariés sont désormais à des niveaux supérieurs.

Les défaillances d’entreprises sont même à des niveaux nettement inférieurs à ceux d’avant crise (27 000 sur un an contre autour de 55 000), grâce notamment au soutien de l’État.

Le principal indicateur à surveiller pour le marché du logement est l’inflation. L’inflation mensuelle est stable en décembre 2021 par rapport au mois précédent à +2,8%, après avoir augmenté quasi continuellement depuis un an, principalement sous l’effet de la hausse des prix de l’énergie. Quelques effets de second tour sont probables en 2022 : hausses de salaires et revalorisations automatiques du prix de certains biens et services indexés sur l’inflation.

Record absolu de transactions en 2021

Le secteur du logement ancien a très bien traversé la crise. Le marché est tiré par une très forte demande, elle-même soutenue par des taux d’intérêts de crédit au plus bas et une épargne importante.

Les acheteurs se ruent vers le nouvel or : le logement. 2021 s’est achevée avec environ 1 200 000 ventes, soit 12% de plus que le précédent record de 2019.

Dans un contexte de réduction de l’offre de logements à vendre et de hausse des prix, le nombre de transactions sur 12 mois glissants stagne toutefois depuis septembre 2021. L’approche des élections présidentielles pourrait comme d’habitude favoriser un peu d’attentisme chez les acheteurs.

Hausse des prix : il était une fois dans l’Ouest

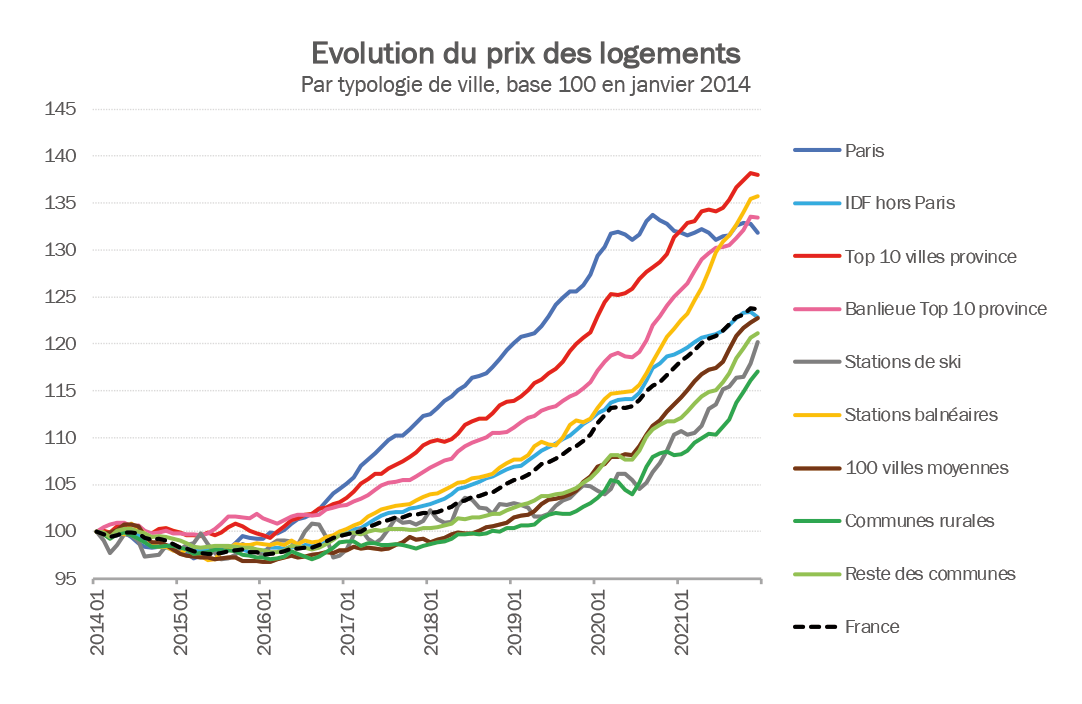

Les prix ont connu en 2021 la plus forte hausse depuis le milieu des années 2000, avec +7,3 % en France sur un an, à fin décembre 2021.

Si Paris n’est plus Fort Alamo et voit ses prix stagner depuis le début de la crise sanitaire (-0,1 % depuis 1 an), presque tous les autres territoires sont concernés par la hausse importante des prix.

En province, les prix sont en hausse de +8,3 % sur un an, tirés par les maisons (+9,3 %).

Dans les dix plus grandes villes de province (+5,1% sur un an) ainsi que dans le reste de l’Île-de-France (+3,4%), la hausse semble ralentir un peu.

En revanche, dans le reste du territoire, les prix ont connu une accélération à la faveur de la crise sanitaire : stations balnéaires (+11,6%), villes moyennes (+8,1%), petites (+8,4%) ou rurales (+8,3%).

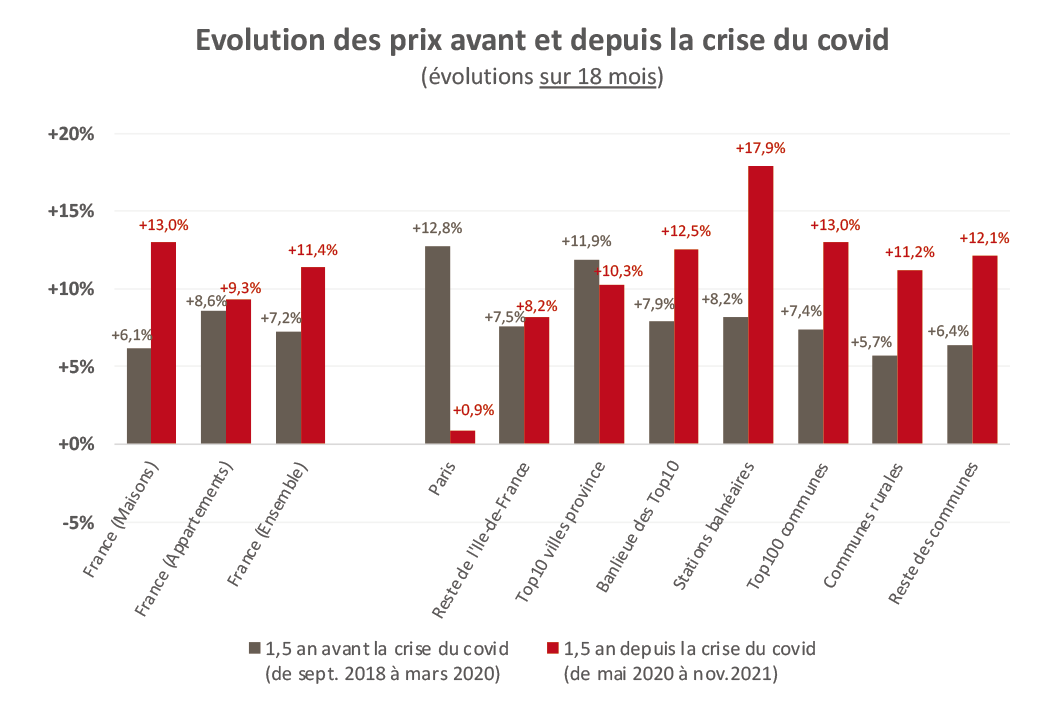

L’effet covid-19 est encore plus visible lorsque l’on compare les 18 mois précédant la crise sanitaire et les 18 mois suivants.

Les maisons et les villes moyennes, petites ou rurales ont nettement profité de la crise sanitaire, au contraire de Paris dont l’élan a été stoppé net.

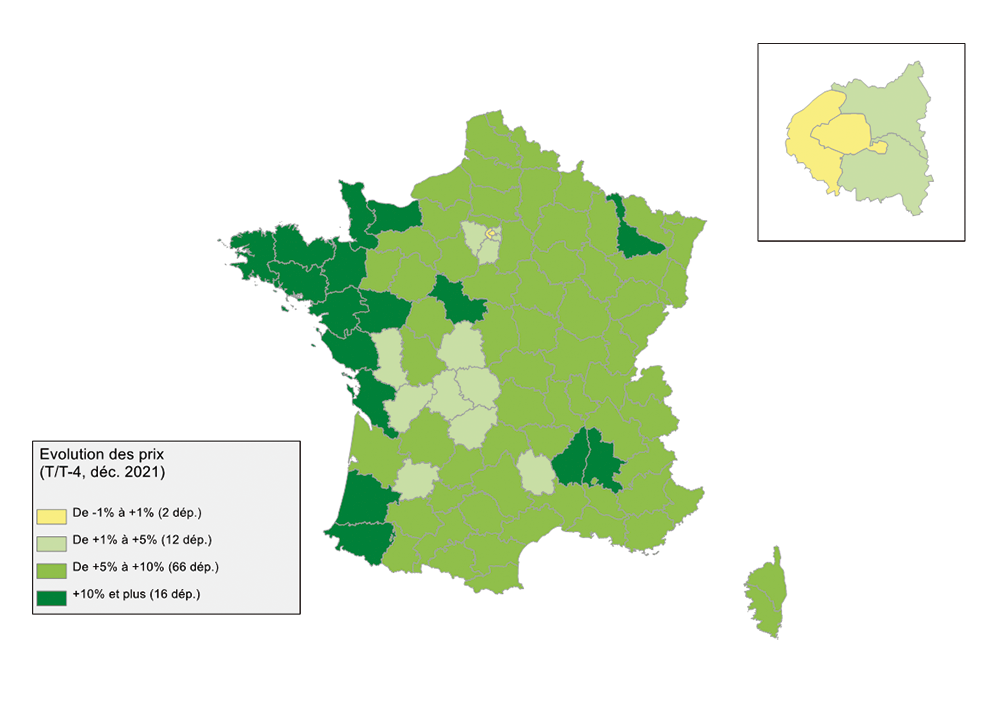

Parmi les plus fortes hausses dans les 70 grandes villes suivies par la FNAIM, le duel entre La Roche-sur-Yon (2 513€/m², +20% sur un an) et Brest (2 220€/m², +17,6%) tourne à l’avantage de la première citée. D’autres villes sont très dynamiques : La Rochelle (4 903€/m², +15%), Nancy (2 482€/m², +14,3%) ou encore Angers (3 299€/m² +12,2%).

En termes géographiques, on observe une tension croissante du marché sur la façade atlantique, avec une carte de l’évolution des prix sur un an qui met en relief le fort dynamisme de ces territoires.

Les régions Bretagne (+15,1 %), Pays de la Loire (+11,4 %) et Normandie (+9,4 %) sont les nouvelles locomotives du marché. La hausse des prix est toutefois quasi-générale.

S’il est indéniable que la crise a remis en cause le phénomène de métropolisation à l’œuvre dans les 10 années précédentes et même généré un léger exode urbain, ce dernier est toutefois à relativiser, on n’observe pas des hordes d’acheteurs qui partent à la conquête de l’Ouest ou encore à une grande évasion des centres-villes.

Qu’en sera-t-il pour 2022 ? Même si toute prévision est sujette à caution dans le contexte actuel et qu’il faut faire preuve d’une prudence de sioux, on peut penser qu’il pourrait y avoir en 2022 une accalmie après l’euphorie de 2021.

Il semble en effet difficile d’imaginer que le marché du logement poursuivra sur une hausse similaire des ventes et des prix en 2022.

On devrait plutôt assister à une consolidation du marché avec un niveau d’activité élevé mais un peu moins qu’en 2021, et des prix qui continueraient à augmenter, entrainés par la dynamique des zones moins denses, mais à un rythme moins soutenu.