Achat/Vente

Prix de l'immobilier

Conjoncture et politique du logement : bilan 2021 / perspectives 2022

Achat/Vente

Prix de l'immobilier

Conjoncture et politique du logement : bilan 2021 / perspectives 2022

Conjoncture et politique du logement : un marché en surchauffe en 2021, en voie de stabilisation ?

Comme chaque semestre, la FNAIM a réuni début janvier les principaux journalistes et influenceurs du secteur de l’immobilier afin de dresser le bilan de l’année : un marché immobilier qui confirme sa résilience et bat de nouveaux records.

- #Conjoncture : Le marché immobilier confirme sa résilience et bat de nouveaux records

- #Sondage FNAIM/Ifop Le rapport des jeunes au logement : une génération mature et réaliste

- #Politique : Bilan de la politique du logement, réponses aux aspirations des Français, rapport des jeunes au logement... la FNAIM s’engage dans le débat de la présidentielle

Alors que de nombreuses incertitudes pesaient sur le marché du logement après la crise sanitaire, celui-ci s’est montré une nouvelle fois particulièrement résistant en 2021. Le volume de transactions s’affiche en nette hausse avec un nouveau record. Les prix maintiennent leur progression, toujours soutenus par le niveau très bas des taux d’intérêt, malgré un décrochage visible entre les grandes métropoles, en particulier Paris, et les villes moyennes.

Envers et contre tout, l’immobilier résiste

En 2021, le marché du logement s’est montré à nouveau particulièrement dynamique avec un volume de transactions record estimé à 1 200 000 ventes sur l’ensemble de l’année 2021, contre 1 067 000 ventes en 2019 et « seulement » 1 024 000 en 2020, année marquée par la crise liée au COVID-19.

Cette augmentation continue et ce niveau élevé (176 000 ventes en plus entre 2020 et 2021) peut surprendre. Cette augmentation du nombre de transactions est en grande partie due aux villes moyennes, aux périphéries des grandes villes ainsi qu’aux zones rurales où le nombre de transactions augmente.

Pour Jean-Marc TORROLLION, Président de la FNAIM « Au moment où de nombreuses incertitudes ont pesé et pèsent encore sur l’économie, la pierre apparaît pour les Français comme un investissement fiable et pérenne. L’immobilier, parmi les actifs dont la volatilité est la plus faible, se confirme comme une valeur refuge pour les Français, avec des rendements bien plus élevés que la plupart des autres formes de placement. »

Une hausse des prix significative, mais inégale sur le territoire

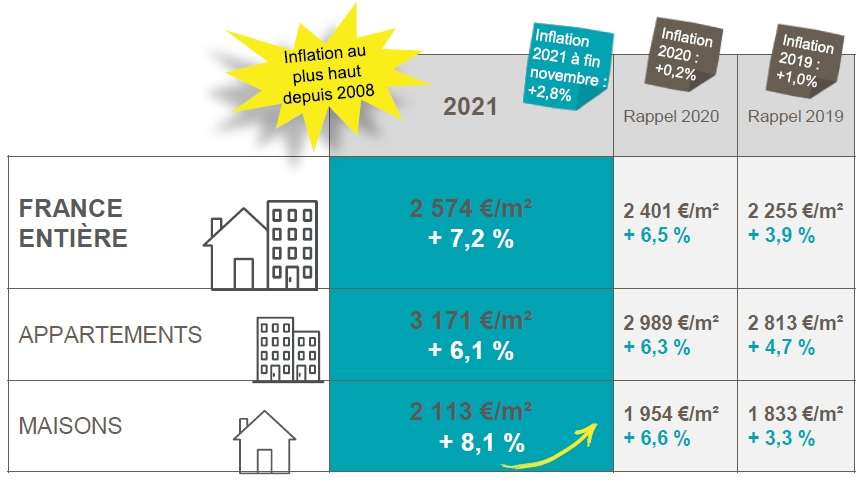

De même, les prix s’affichent en forte hausse (+7,2%) sur l’année 2021, toujours soutenus par le niveau très bas des taux d’intérêt, et une épargne globalement plus importante qu’avant la crise.

Fait intéressant qui répond aux nouvelles attentes des Français, c’est davantage sur les maisons que les prix ont augmentés (+8,1% en 2021 contre +6,6% en 2020 et +3,3% en 2019) que sur les appartements (+6,1% en 2021 contre +6,3% en 2020 et +4,7% en 2019).

Au niveau national, le prix moyen du mètre carré s’établit à 2 574 €.

Plus précisément, à 3 171 € pour les appartements et à 2 113 € pour les maisons.

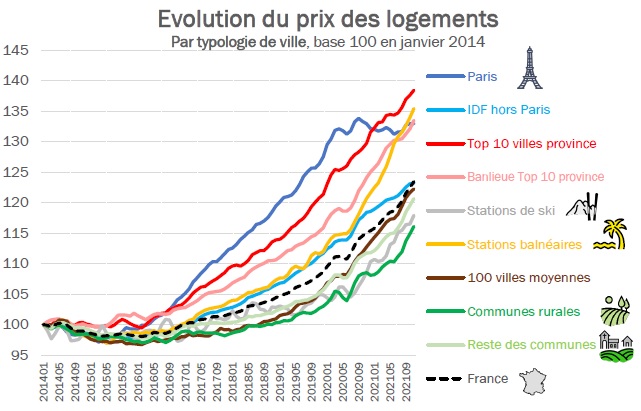

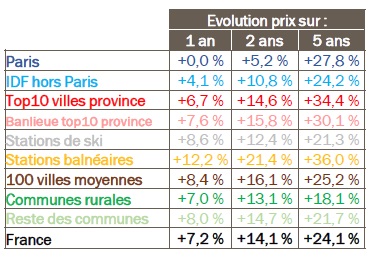

Le rééquilibrage territorial se poursuit, avec un marché moins dynamique dans les villes les plus chères et en particulier à Paris, mais beaucoup plus dynamique dans les villes balnéaires, et les villes moyennes ou les communes rurales.

Alors que les prix ont stagné sur un an à Paris, ils ont connu une hausse de +6,7% en moyenne sur la même période dans les 10 plus grandes villes (hors Paris), de +8,4% dans les villes moyennes et de… +12,2% dans les stations balnéaires !

Pour rappel, les prix sur Paris avaient connu des augmentations de +5,7% en 2019, +5,9% en 2018 et +6,5% en 2017, quand dans le même temps l’augmentation au niveau national était de « seulement » +3,9% en 2019, +2,7% en 2018 et +4,2% en 2017. Alors que la hausse des prix la plus forte était toujours portée par Paris, ce sont dorénavant les zones périphériques, les villes moyennes et les zones rurales qui sont les plus dynamiques.

« Alors que c’est à Paris et dans son agglomération que l’on assistait à la hausse des prix la plus importante depuis plusieurs années, on assiste depuis 2020 à un retournement complet de cette tendance. Les prix dans la capitale stagnent alors que les grandes villes de Province décollent » précise Jean-Marc TORROLLION, «Même si c’est toujours Paris qui connait aujourd’hui les prix au m² les plus élevés avec une moyenne de 10 985 € au m²».

Si l’on y regarde d’un peu plus près, les prix augmentent de +4,1% en Île-de-France (hors Paris), +7,6% dans les 10 plus grandes « banlieues » de Province, +8,6% dans les stations de ski (alors que l’on s’attendait à un décrochage des stations de montagne au vu du contexte sanitaire) et de +7% dans les communes rurales.

Un indéniable « effet COVID »

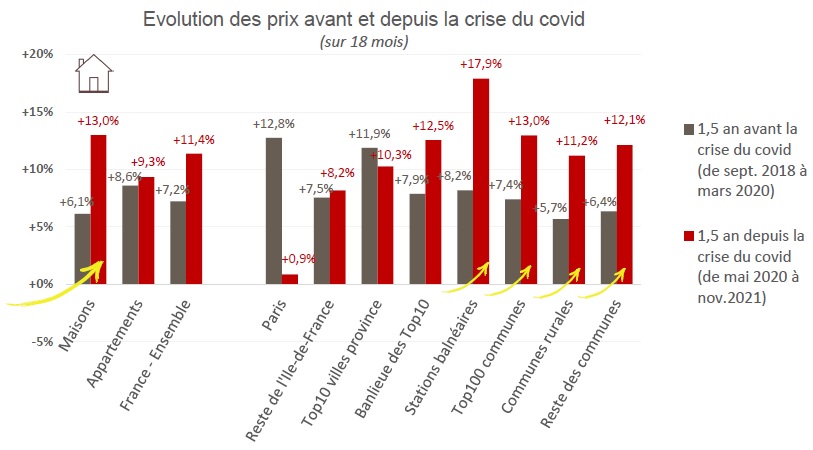

La comparaison proposée par la FNAIM sur les prix au m² un an et demi avant la crise liée au COVID-19 et un an et demi après ne laisse pas de doute sur l’impact de la crise sanitaire et des changements opérés dans les comportements des Français en matière d’immobilier.

Alors que le prix au m² des maisons avant crise augmentait d’environ +6,1%, il augmente de +13% depuis mai 2020, le prix des appartements passe lui de +8,6% avant la crise à +9,3% depuis.

Si les grandes métropoles de province décrochent moins que Paris, elles connaissent une légère baisse de l’augmentation des prix au m², +11,9% de septembre 2018 à mars 2020 contre +10,3% depuis mai 2020.

En parallèle, les villes littorales, les villes moyennes et les communes rurales tirent incontestablement leur épingle du jeu. Si les prix n’augmentaient « que » de +8,2% dans les stations balnéaires avant la crise sanitaire, ils explosent depuis avec +17,9% d’augmentation des prix. Même chose pour les villes moyennes dont la hausse des prix passe de +7,4% à +13% et les communes rurales dans lesquelles elle passe de +5,7% à +11,2%.

« Si l’exode urbain annoncé par de nombreux observateurs reste discutable par son ampleur réelle, il est indéniable que la demande des Français en matière de logement a évoluée. » commente Jean-Marc TORROLION, qui poursuit « La tendance des dernières années qui était celle de la métropolisation à marche forcée, soutenue par les pouvoirs publics qui y voyaient l’avenir de l’organisation territoriale, est battue en brèche. Les Français se tournent vers les villes périphériques et les zones rurales (lorsque c’est possible pour eux), préférant jouir d’espaces plus grands, plus proches de la nature, quitte à augmenter les temps de trajet. »

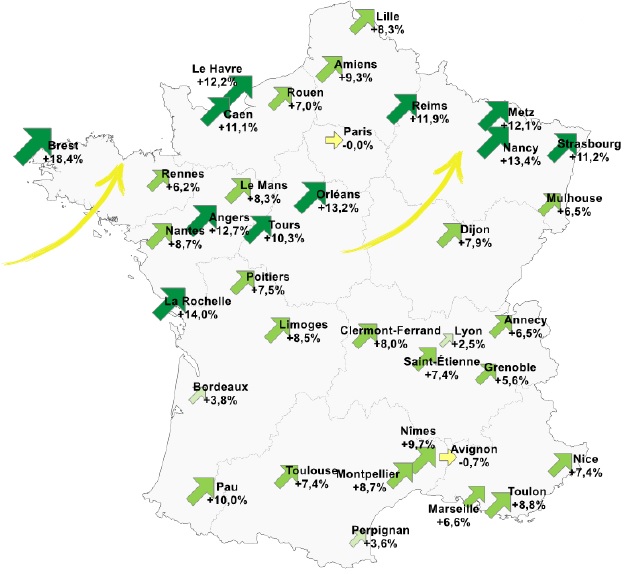

Des rythmes différents suivant les villes

Portées par des prix au m² plus bas que la moyenne depuis plusieurs années, plusieurs villes voient leurs prix « exploser ». C’est le cas à Brest qui connait une augmentation de +18,4% sur un an, La Rochelle (+14%), Orléans (+13,2%) ou Le Havre (+12,2%) tandis qu’à Marseille les prix augmentent de +6,6%, +6,2% à Rennes, +3,8% à Bordeaux et Avignon qui connait même un léger recul avec -0,7%.

Les prix augmentent peu dans les villes où les prix au m² avaient déjà connu de fortes hausses et étaient déjà élevés, alors que les villes qui pour l’instant affichaient des prix relativement bas connaissent un effet rattrapage du fait de l’augmentation de la demande.

Des taux au plus bas historique

Les taux d’intérêt sur les crédits immobiliers se stabilisent à leur plus bas historique à 1,08 % fin octobre 2021.

L’inflation, assez élevée actuellement, n’a à ce stade pas d’impact significatif sur les taux longs. Elle rend même les taux bas encore plus attractifs.