Achat/Vente

Prix de l'immobilier

Marché immobilier / Avril 2022

Achat/Vente

Prix de l'immobilier

Marché immobilier / Avril 2022

Marché immobilier / Avril 2022

La FNAIM lance son baromètre mensuel : le LABEL FNAIM (LABoratoire Économique du Logement) a enrichi et amélioré ses indices de prix, désormais d’une qualité comparable aux indices INSEE/Notaires, et avec environ 5 mois d’avance sur ces derniers.

Ce nouveau baromètre mensuel de l’immobilier FNAIM-Clameur dresse, de manière synthétique, un état du marché locatif et de la transaction dans 70 villes et dans l’ensemble des départements et régions (prix, ventes, évolution de l’offre et loyers…).

Il sera publié chaque début de mois et dévoilé aux adhérents FNAIM, à la presse, puis au grand public.

Télécharger le baromètre FNAIM Avril 2022 dans son intégralité.

Analyse mensuelle / avril 2022

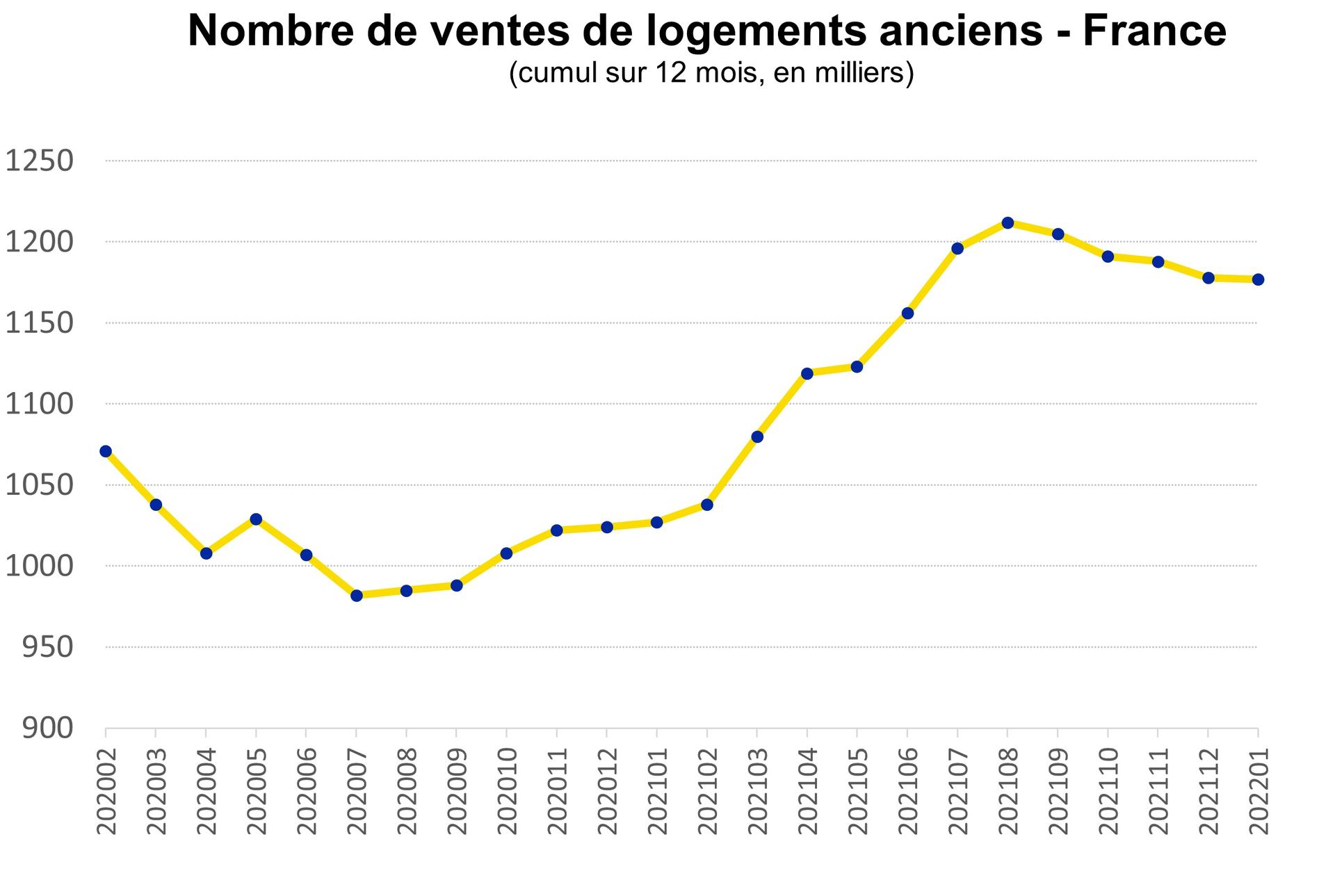

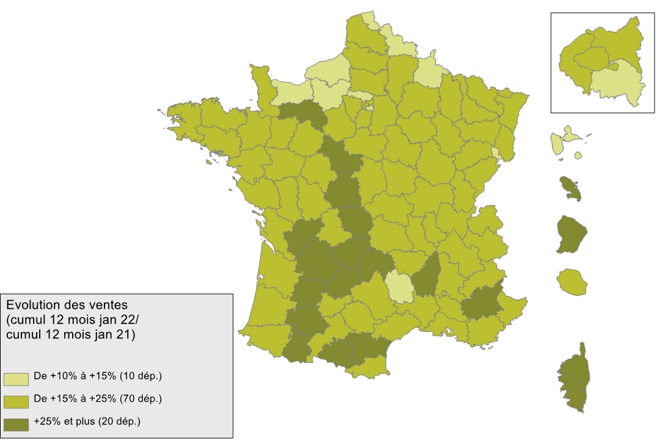

Le nombre de transactions sur 12 mois glissants s'érode depuis septembre 2021, autour de 1 200 000 ventes en France. Il est toutefois toujours en augmentation sur un an à fin janvier 2021 (de près de 20%), même à Paris.

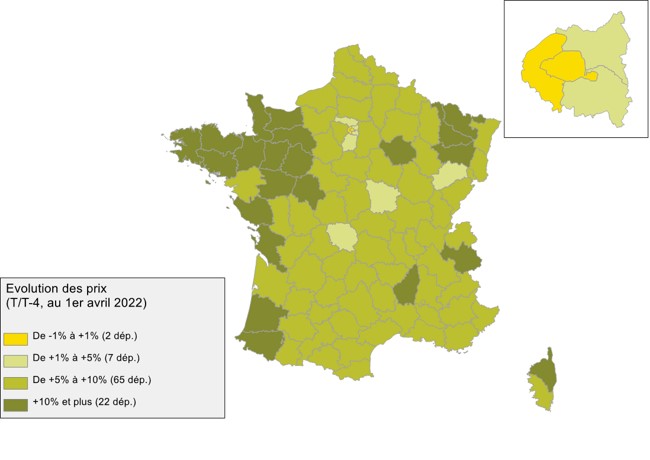

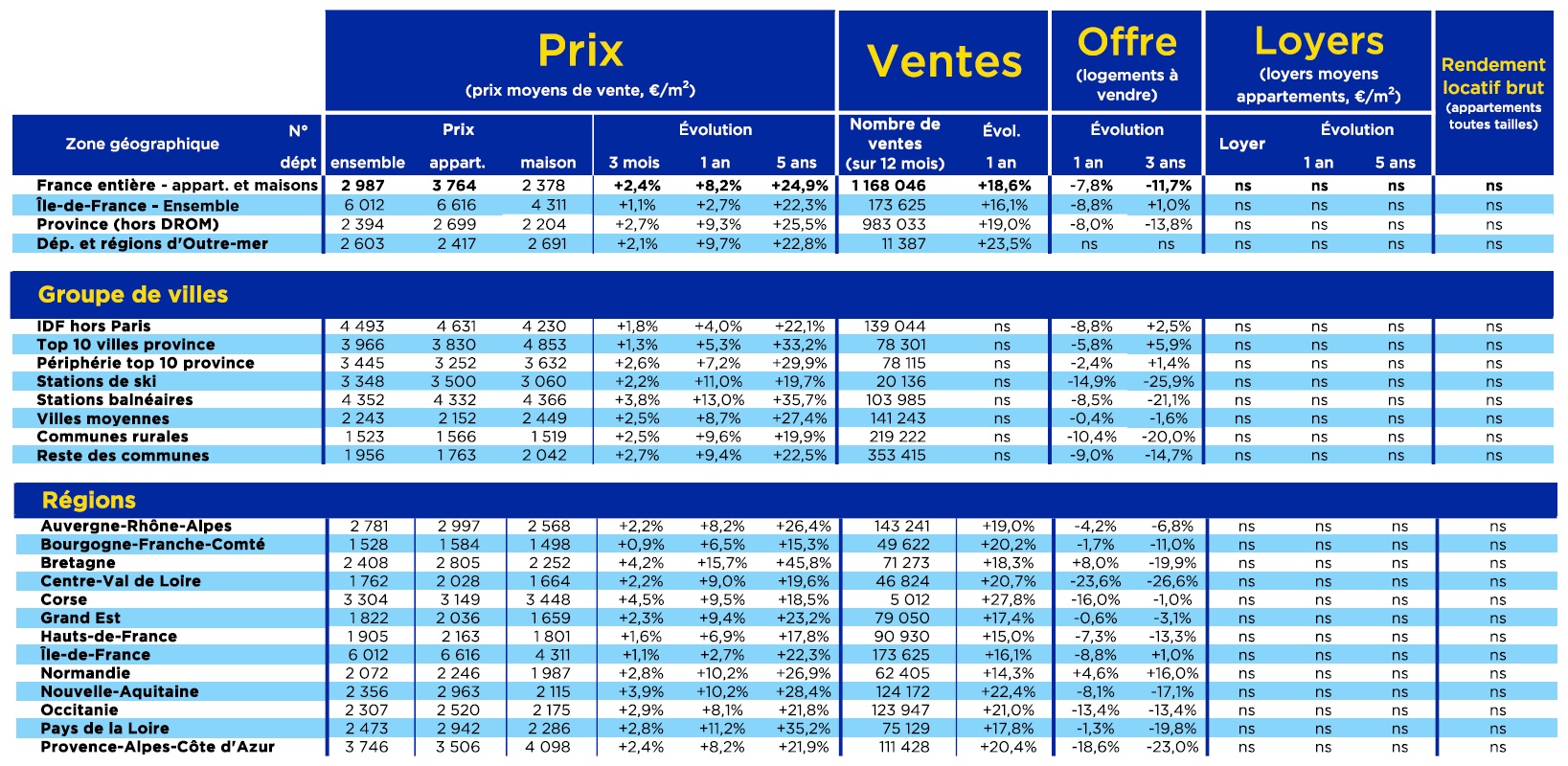

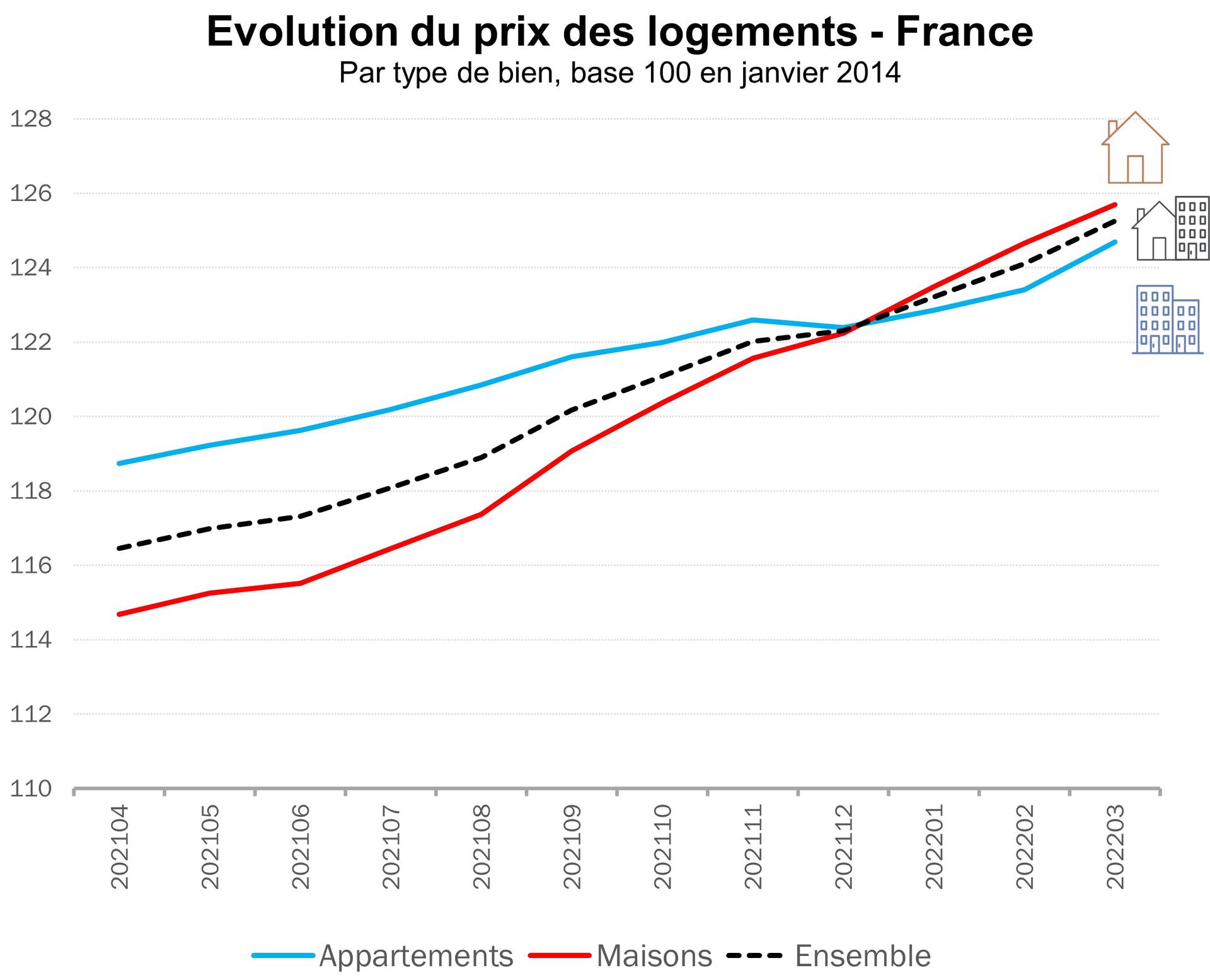

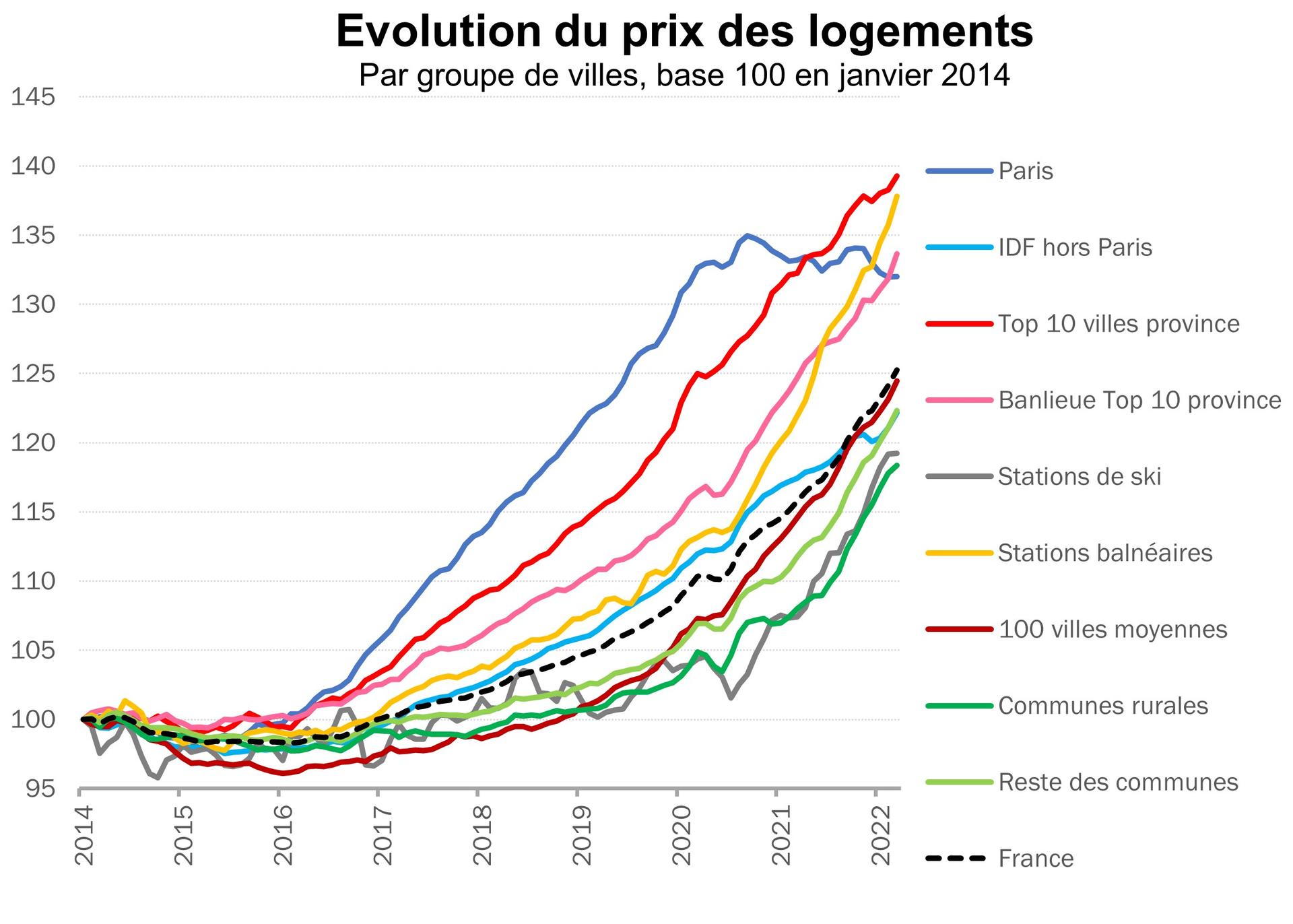

Les prix poursuivent leur hausse à un rythme très élevé : +8,2% sur un an en France au 1er avril 2022, les maisons connaissent même une évolution à deux chiffres (+10,2%). En dehors de Paris, où ils poursuivent leur légère baisse (-0,9%), les prix augmentent à peu près partout sur le territoire. Ils augmentent moins vite en banlieue parisienne (+4%) et dans les plus grandes villes de province (+5,3%) que dans le reste du territoire : +9,3% en moyenne en province, confirmant les tendances nées de la crise sanitaire. C’est en Bretagne (+15,7% !) et dans une moindre mesure dans les Pays de la Loire (+11,2%) que les évolutions sont les plus fortes, avec notamment +14,2% à Brest.

Parmi les 70 grandes villes sélectionnées, c’est à Saint-Étienne que les loyers et les prix sont les plus bas.

L’offre est toujours orientée à la baisse, ce qui maintient une pression sur les prix. Il est encore trop tôt pour percevoir un éventuel impact de la guerre en Ukraine sur le marché résidentiel.

Seule certitude, les taux des crédits immobiliers vont augmenter dans les prochains mois dans le sillage d'une inflation forte (+4,5% !) et de taux d'intérêt en hausse sur les marchés financiers.

Évolution annuelle des ventes par département

Analyse structurelle

Le marché du logement est très dynamique depuis 2016, soutenu notamment par une forte baisse des taux d'intérêt de crédit et, depuis la crise sanitaire, par une épargne abondante chez une partie des ménages. Le nombre de transactions a fortement augmenté sur la période, atteignant un record absolu en 2021 avec 1 178 000 ventes de logements.

Les prix, qui avaient fortement augmenté dans les années 2000, puis fléchi de 2012 à 2016, sont repartis à la hausse.

Le pouvoir d'achat immobilier des ménages reste à un niveau élevé à l'échelle nationale, grâce aux taux très bas des crédits et à des revenus des ménages en hausse régulière. Dans les zones tendues et notamment dans certaines grandes villes, la capacité d'achat des ménages est en revanche limitée et à un niveau bas comparé à l'historique. Le phénomène de métropolisation en cours durant les années 2010 semble toutefois remis en cause par la crise sanitaire. Les maisons sont aujourd'hui davantage plébiscitées et les communes balnéaires, villes moyennes, petites ou rurales ont profité du changement d'aspiration des acheteurs.

Évolution annuelle des prix par département