Achat/Vente

Prix de l'immobilier

Immobilier, logement : de la crise au néant

Achat/Vente

Prix de l'immobilier

Immobilier, logement : de la crise au néant

Reprise fragile du marché, immobilisme politique et crise de l’offre : l’alerte de la FNAIM

Après trois années de chute historique, le marché immobilier ancien a renoué avec la croissance en 2025. Mais derrière des indicateurs en amélioration, la FNAIM alerte : sans cap politique clair, la reprise pourrait s’enrayer durablement. À l’approche des municipales et de la présidentielle, le logement reste prisonnier de l’attentisme public.

Le marché redémarre, mais reste sous tension

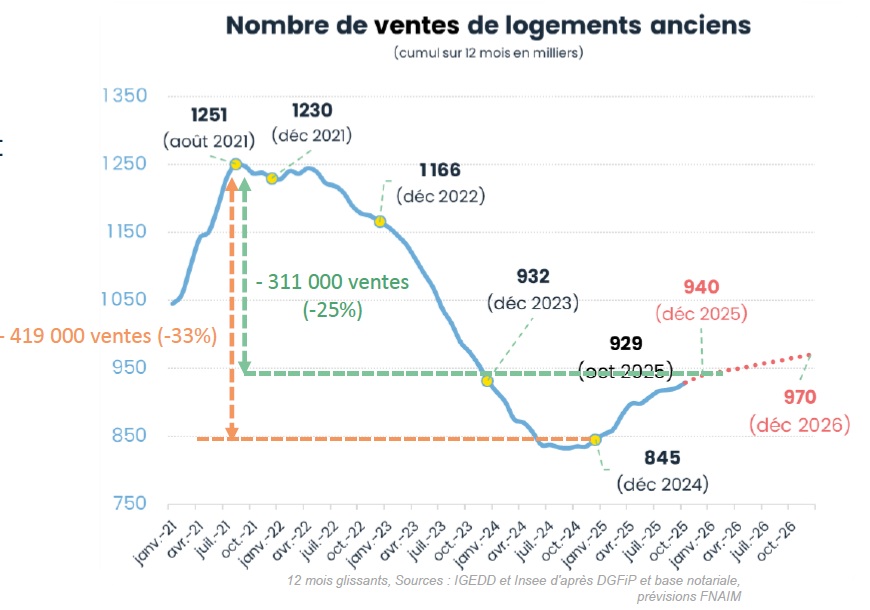

Le redémarrage anticipé par la FNAIM dès janvier 2025 s’est concrétisé. Après avoir atteint un point bas en 2024, avec 845 000 ventes sur un an, le marché de l’ancien a progressé de 11% en 2025 pour atteindre 940 000 transactions.

Pour Loïc Cantin, Président de la FNAIM « Les chiffres du marché immobilier le confirment : après trois années de crise, le marché de l’existant retrouve des couleurs. Les ventes repartent, les prix se stabilisent, et l’activité retrouve ainsi un niveau proche de celui observé en 2023, bien qu’encore éloigné du pic historique de 2021 (1 230 000 ventes). »

Toutefois, la dynamique observée en début d’année tend à s’essouffler depuis quelques mois. La reprise demeure freinée par un environnement économique et politique incertain, qui continue de peser sur la confiance des ménages, par la hausse des droits de mutation à titre onéreux (DMTO) intervenue en 2025 dans la majorité des départements, ainsi que par une pénurie persistante de logements à la location.

S’il avait repris des couleurs l’an dernier après plusieurs années de baisse, le pouvoir d’achat immobilier est resté stable en 2025.

Crédit immobilier : la reprise profite d’abord aux ménages les plus solvables

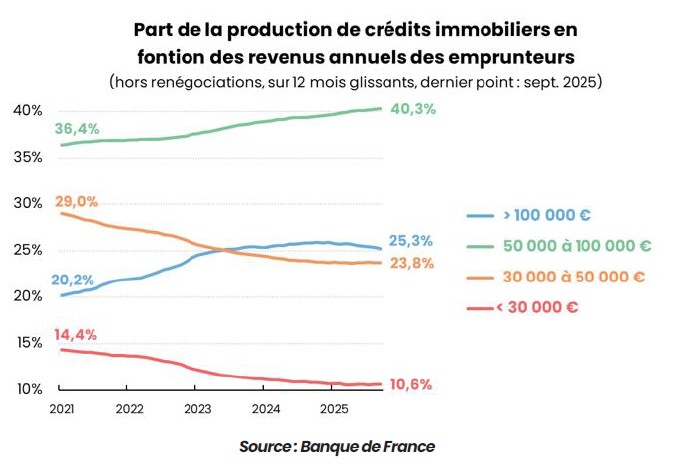

Après s’être repliés pendant deux ans, les taux de crédit immobilier ont cessé de reculer à la mi-2025 et se stabilisent désormais autour de 3,20 %. Cette accalmie a largement contribué à la reprise du marché immobilier. La production de crédits, qui avait été divisée par trois en deux ans, amorce enfin un redressement.

Pour autant, le marché du crédit demeure difficilement accessible pour une grande partie des ménages. Si les primo-accédants sont les principaux bénéficiaires de cette reprise — ils représentent 43,2 % des crédits immobiliers en 2025, contre moins de 30 % il y a cinq ans — l’accès au financement reste majoritairement réservé aux ménages les plus aisés.

La stabilisation des taux ne suffit pas à corriger un décrochage devenu structurel : conditions d’octroi strictes, prix élevés dans les zones d’emploi, fiscalité lourde. L’accession est en panne, et avec elle l’ascenseur résidentiel.

Des prix stabilisés, des écarts territoriaux persistants

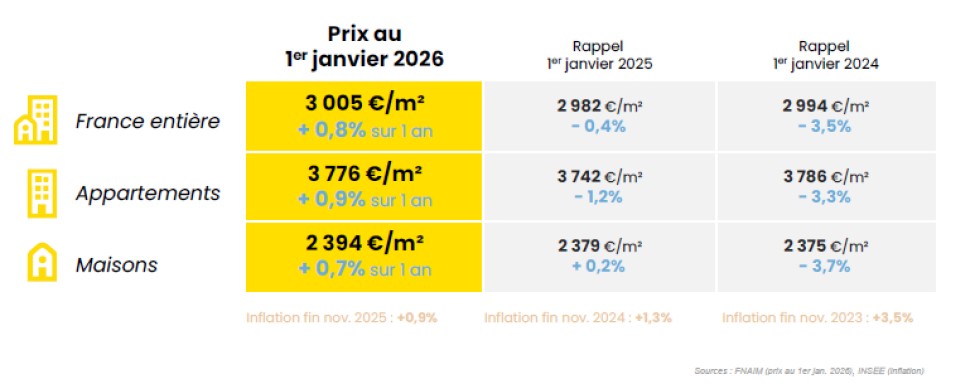

Après une baisse marquée en 2023 (-3,5 % sur douze mois glissants), puis une quasi-stabilité en 2024 (-0,4 %), les prix des logements anciens enregistrent une légère progression en 2025. Au 1er janvier 2026, ils augmentent de +0,8 % sur un an, soit un rythme comparable à celui de l’inflation (+0,9 %).

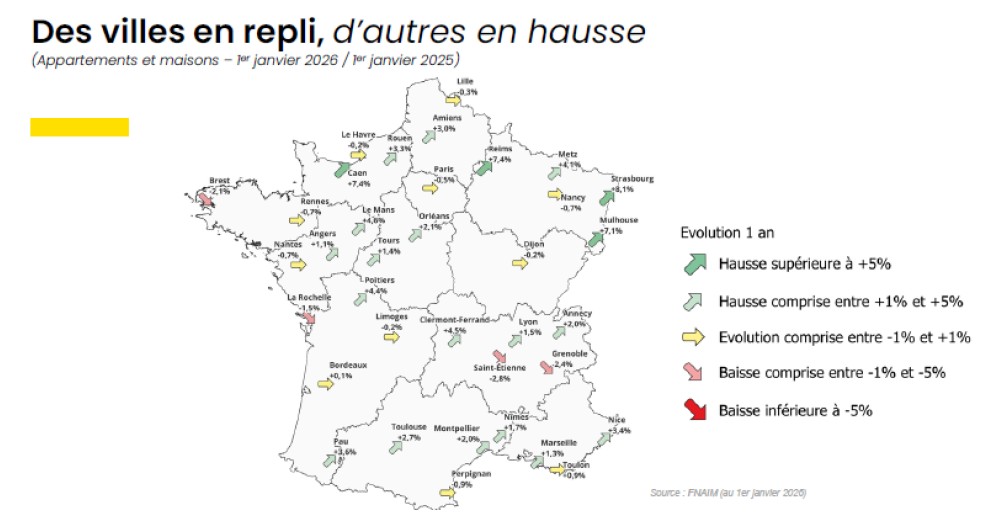

Les écarts territoriaux, très marqués ces dernières années, tendent à se réduire. Les hausses les plus notables sont observées en Île-de-France (+1,6 %) ; dans les périphéries des dix plus grandes villes de province (+2,1 %) et dans les villes moyennes (+2,1 %).

À l’inverse, les prix reculent légèrement à Paris (-0,5 %) et dans les communes rurales (-0,1 %).

Cette stabilité globale masque toutefois des situations locales contrastées. Certaines villes enregistrent encore des baisses modérées, comme Saint-Étienne (-2,8 %), Grenoble (-2,4 %) ou Brest (-2,1 %), tandis que d’autres affichent des hausses nettement supérieures à la moyenne nationale, notamment Strasbourg (+8,1 %), Mulhouse (+7,1 %), Caen (+7,4 %) ou Reims (+7,4 %).

Sur dix ans, les prix progressent sur l’ensemble du territoire, à l’exception de Paris (-10,4 %) et de l’Île-de-France (-5 %).

2026 : une reprise conditionnée aux choix politiques

En 2026, la FNAIM anticipe une poursuite de la reprise du marché immobilier, avec une hausse des transactions attendue entre 960 000 et 980 000 ventes, dans un contexte de prix orientés à la hausse, mais de manière contenue (+1 % à +2 %).

Derrière ces projections globalement positives, plusieurs incertitudes majeures demeurent. Le contexte politique, les arbitrages à venir en matière de fiscalité et l’absence, à ce stade, d’une stratégie du logement claire et durable pourraient conditionner la solidité — ou la fragilité — de la reprise engagée.

« Le redémarrage est là, mais il demeure fragile et bridé par l’immobilisme politique. Le logement a besoin d’un véritable choc de confiance. Sans stabilité et sans vision d’ensemble, les signaux positifs observés ne suffiront pas à enrayer la crise structurelle que traverse le pays. » note Loïc Cantin.

Municipales, présidentielle : le logement pris en étau par le calendrier électoral

À l’approche des municipales de 2026 puis de la présidentielle de 2027, les décisions structurantes sont différées. Le marché est placé sous cloche, dans un climat d’attentisme généralisé. Comme à chaque municipale, la construction est gelée. Mais, pour la première fois, rien ne garantit qu’elle redémarrera après.

Alors que le logement est devenu l’une des premières préoccupations des Français, les réponses publiques restent largement en deçà de l’urgence sociale et économique. Faute de cap clair, le secteur évolue dans un environnement instable, marqué par l’empilement de mesures disparates : encadrement des loyers, hausse des droits de mutation, fiscalité mouvante, suspension de MaPrimeRénov’…

La fiscalité immobilière, qui poursuit sa dérive, a quant à elle atteint près de 99 milliards d’euros en 2024, portée notamment par la flambée de la taxe foncière (+20 % en trois ans). Cette hausse continue s’opère sans réforme d’ensemble, sans vision cohérente, ni refonte de l’imposition locative, ni véritable statut du bailleur privé.