Achat/Vente

Prix de l'immobilier

Marché du logement / Mars 2026

Achat/Vente

Prix de l'immobilier

Marché du logement / Mars 2026

Marché du logement : la reprise se poursuit, sans emballement

La reprise du marché de l’existant se confirme, à un rythme modéré. Après

trois ans de forte contraction, le volume des transactions est reparti à la

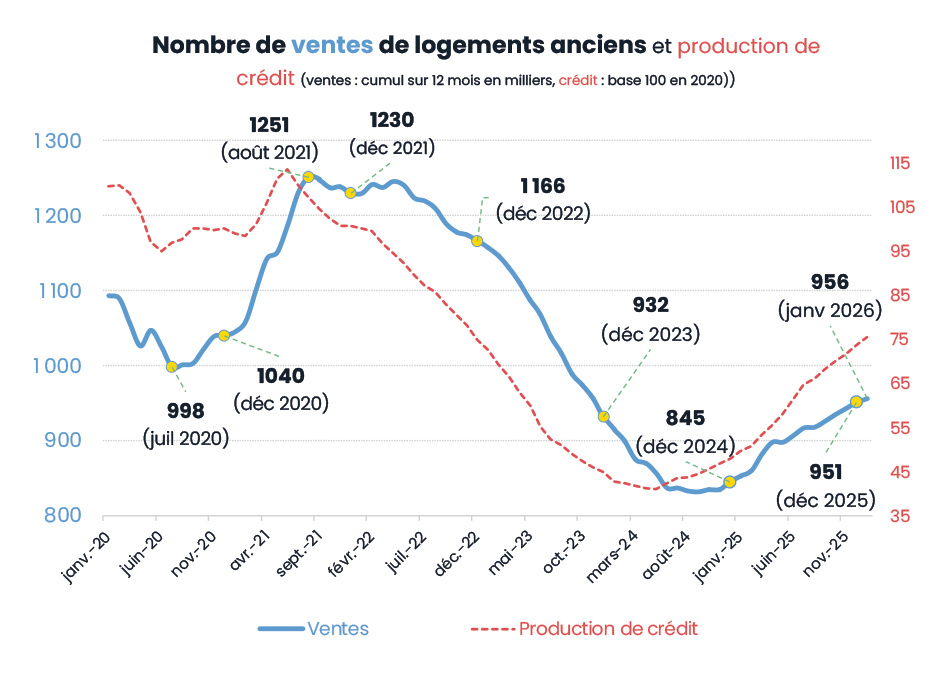

hausse : 951 000 ventes ont été enregistrées en 2025, soit une progression de

12% sur un an, avant d’atteindre 956 000 ventes en janvier. Les prix, après

un repli moyen de 5% au niveau national – et plus prononcé dans certaines

grandes villes – sont quasi-stables.

Toutefois, si le marché se fluidifie, la reprise pourrait se modérer dans les mois à venir. Plusieurs facteurs limitent la dynamique : un climat économique et politique incertain qui pèse sur la confiance des ménages, et une offre de logements insuffisante qui freine toute nouvelle correction des prix. Par ailleurs, les taux des crédits immobiliers, orientés légèrement à la hausse depuis quelques mois, s’établissent autour de 3,2%. Dans ce contexte de progression modérée des taux, des prix et des revenus, le pouvoir d’achat immobilier cesse de s’améliorer et se stabilise, après son redressement observé en 2024.

En 2026, nous prévoyons une poursuite de la hausse des ventes mais à un rythme plus modéré qu’en 2025 (environ + 3%), accompagnée d’une augmentation limitée des prix, comprise entre +1% et +2%.

Inflation contenue et croissance atone

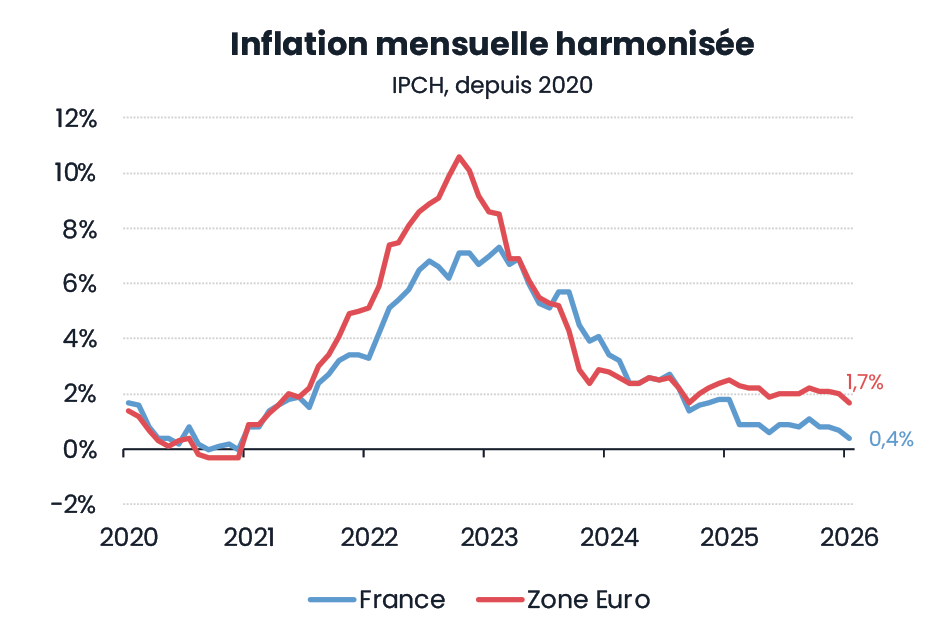

L’inflation est désormais maîtrisée en France depuis quelques mois et s’établit en février 2026 à 1%. En données harmonisées européennes, elle s’établit à 1,1% en février, après 0,4 % en janvier, parmi les niveaux les plus faibles de la zone euro.

L’inflation en zone euro (1,7% en janvier) est revenue dans la cible de la Banque Centrale , qui a engagé depuis juin 2024 une série de huit baisses de ses taux directeurs. À la suite des tensions en Iran et au Moyen-Orient, les prix du pétrole et du gaz ont augmenté.

Cet impact sur les prix de l’énergie pourrait toutefois être temporaire, mais ses éventuelles répercussions sur l’inflation et les taux d’intérêt devront être suivies attentivement.

Les perspectives de croissance demeurent limitées, dans un contexte (géo)politique incertain. Après une croissance du PIB de 1,1% en 2024 et de 0,9% en 2025, les projections de la Banque de France tablent sur une progression de 1% en 2026 et 2027, puis de 1,1% en 2028, soit une trajectoire globalement stable malgré les incertitudes fiscales et politiques.

Des taux de crédit légèrement orientés à la hausse

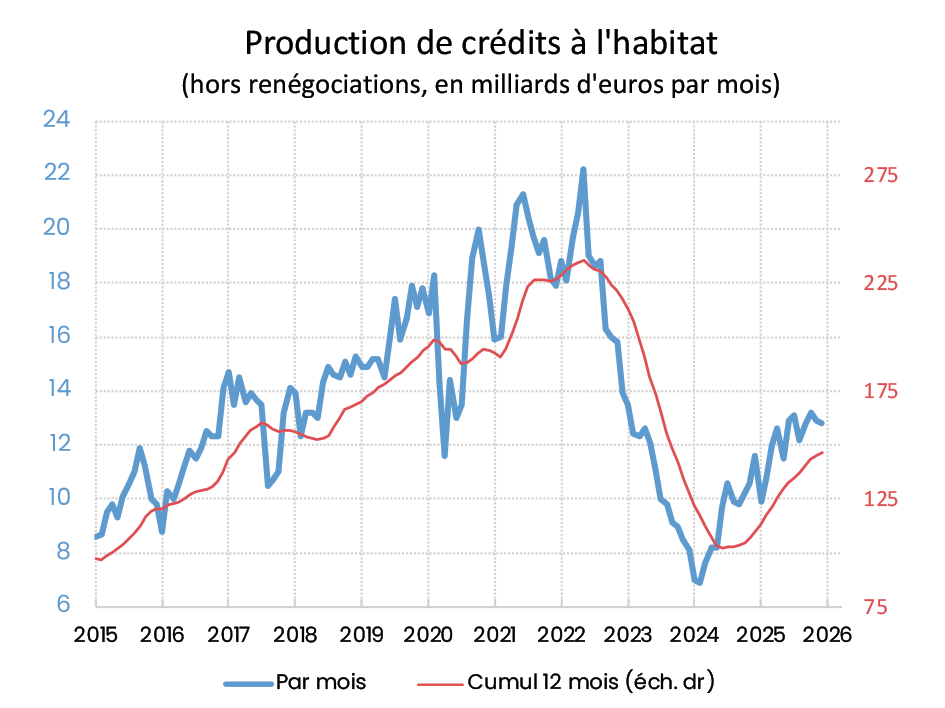

Après avoir été divisée par trois en deux ans, sous l’effet de la chute des ventes dans l’ancien et du ralentissement du neuf, la production de crédits à l’habitat montre des signes de redressement. Son niveau reste toutefois modéré, autour de 13 milliards d’euros hors renégociations, ce qui conduit à une stabilisation des encours : les remboursements sont désormais proches des montants accordés via les nouveaux prêts.

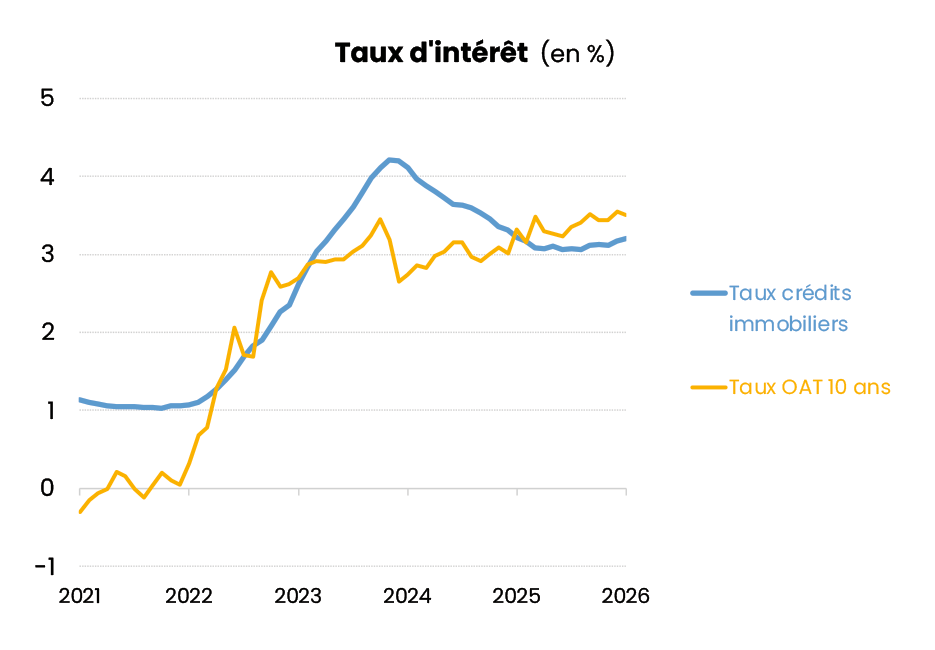

Les taux des crédits immobiliers ont reculé d’un point de pourcentage en deux ans. Cette détente ne compense toutefois qu’un tiers de leur flambée des deux années précédentes, mais elle a contribué à soutenir le marché. Depuis, les taux repartent très légèrement à la hausse et atteignent 3,20% en janvier 2026, selon l’Observatoire CSA/Crédit Logement. Fait notable, ils se situent désormais en dessous des taux des obligations d’État à dix ans, dans un contexte de concurrence entre les banques pour attirer de nouveaux clients, et de méfiance accrue des investisseurs vis-à-vis de la dette publique française. Les banques, financées principalement par les dépôts et les ressources de la BCE, peuvent proposer aux ménages des conditions de crédit plus favorables que celles auxquelles l’État emprunte sur les marchés.

Cette situation n’est pas sans précédent : lors de la crise de la zone euro en 2012, la hausse des taux souverains en Espagne et en Italie ne s’était pas traduite par une flambée équivalente des taux immobiliers. Dans ce contexte, les taux des prêts à l’habitat en France devraient rester globalement stables dans les prochains mois, sauf nouvelle flambée inflationniste.

Par ailleurs, la hausse des taux des dernières années n’incite pas les ménages déjà propriétaires à déménager, au risque de voir leur taux de crédit augmenter sensiblement par rapport à leur crédit en cours (sans compter une éventuelle moins-value sur le prix du logement).

Redressement progressif des transactions

Sur douze mois glissants à fin janvier, 956 000 ventes ont été réalisées, soit une hausse de 12% sur un an. Le mouvement de reprise est engagé depuis octobre 2024. Depuis mai 2025, la progression se poursuit mais à un rythme moindre, en lien avec la stabilisation des taux, la hausse des droits de mutation et les incertitudes politiques. Malgré ce léger tassement, la tendance demeure positive.

Des prix stables

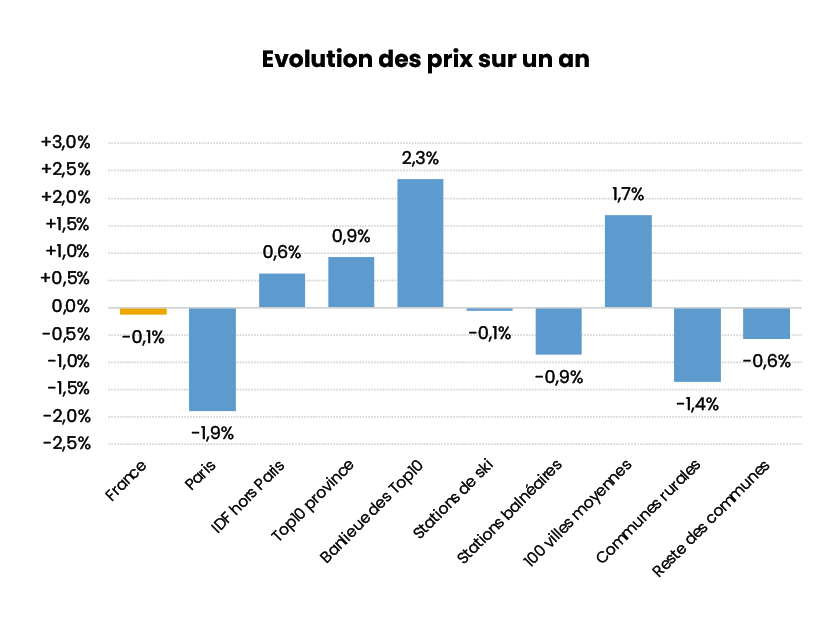

Après le repli observé en 2023, les prix se stabilisent globalement (-0,1% sur un an au 1er mars 2026).

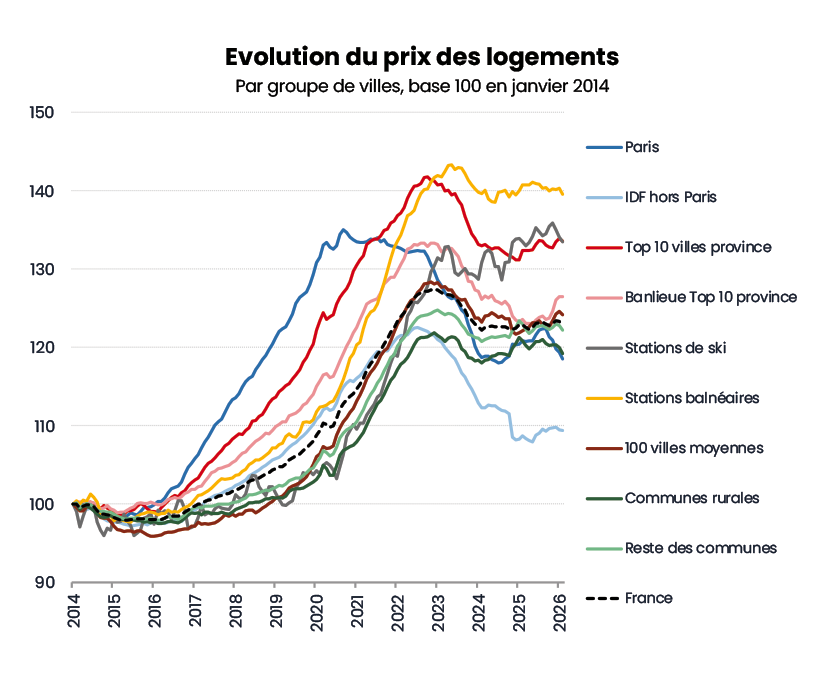

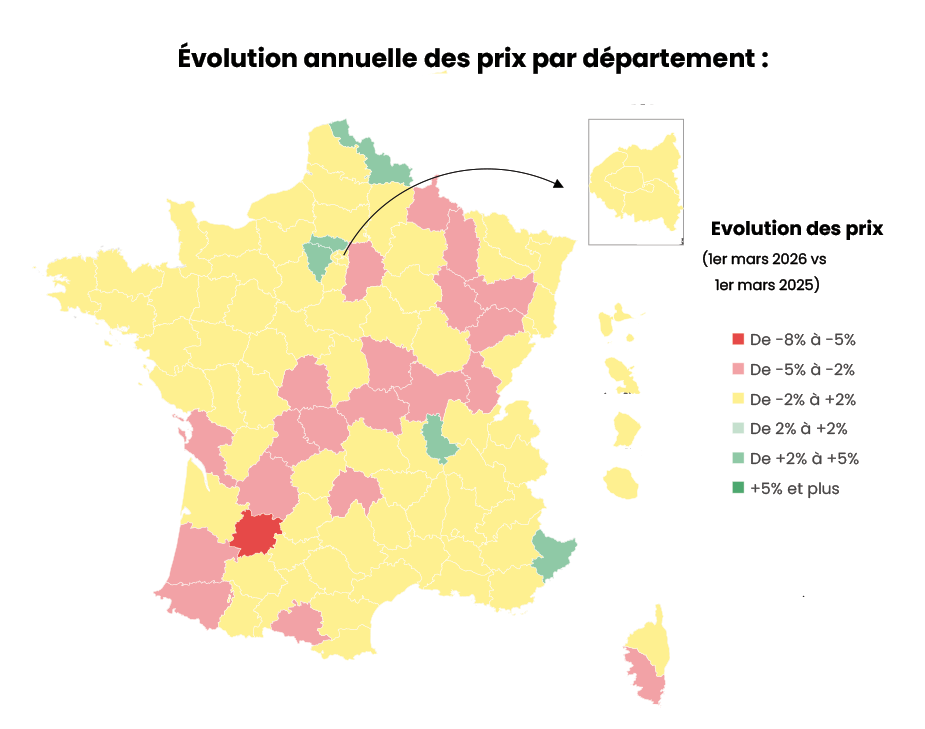

Cette stagnation des prix masque toutefois des disparités territoriales. Les prix progressent sur un an dans les grandes villes (+0,9%) et, plus nettement, dans leurs périphéries (+2,3%). La majorité des grandes agglomérations est concernée, en particulier Nice (+4%), Toulouse (+2,1%) et Lyon (+1,6%). À l’inverse, les prix sont globalement stables ailleurs, avec un recul en zone rurale (-1,4% sur un an). La région parisienne est par ailleurs la zone où les prix ont le moins augmenté au cours des dix dernières années.

Plus largement, la baisse des prix intervenue récemment n’a pas totalement compensé la hausse passée des taux d’intérêt, même en tenant compte de la progression des revenus. La capacité d’achat des ménages s’est néanmoins redressée en 2024 et début 2025, sous l’effet combiné de la hausse des revenus, de la baisse des prix des logements et du recul des taux.

L’essentiel de l’ajustement a désormais eu lieu : le marché s’est équilibré, mais sans permettre encore un redémarrage très marqué de l’activité. Aucune nouvelle baisse significative des prix ou des taux n’est attendue dans les prochains mois.