Achat/Vente

Prix de l'immobilier

Marché immobilier / Septembre 2023

Achat/Vente

Prix de l'immobilier

Marché immobilier / Septembre 2023

Marché immobilier / Septembre 2023

Le ralentissement du marché se confirme, après une période post-covid très

dynamique. Le quasi-quadruplement des taux d’intérêt en 18 mois a eu raison de la

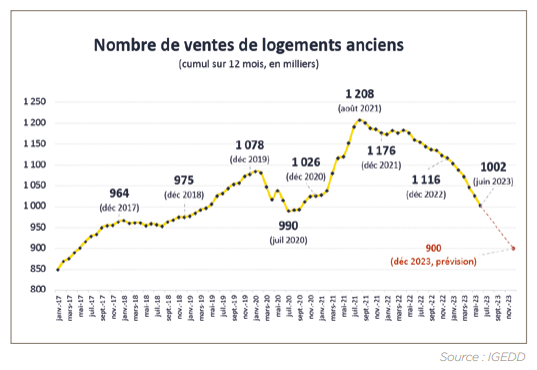

dynamique du marché. Le nombre de ventes de logements anciens baisse nettement à

1 002 000 ventes sur 12 mois à fin juin 2023, soit -14% sur un an. Les prix s’inscrivent en

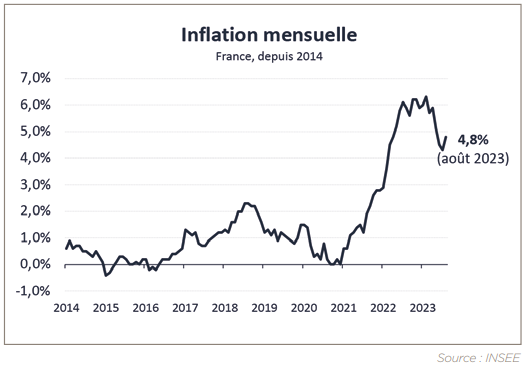

légère baisse depuis février 2023, tandis que l’inflation a légèrement reflué mais reste

élevée (4,8% en août 2023). Le marché est désormais plus favorable aux acquéreurs.

L’année 2023 devrait se terminer avec un record historique de baisse de ventes sur un an (-20%, à 900 000 ventes), et une baisse des prix d’environ 4%. En 2024, le marché restera morose et les prix devraient continuer à baisser : aucun élément ne permet de penser l’inverse à l’heure actuelle. L’offre de biens disponibles à la vente reste en augmentation. Globalement, nous assistons à une inversion entre le marché de la transaction et celui de la location.

Dans une crise du logement aux airs de vases communicants, et en l’absence d’accompagnement politique, le marché est passé d’une pénurie à l’autre : avec le blocage du marché de la transaction, la pénurie de biens à vendre s’est transformée en pénurie de biens à louer. Avec, en toile de fond, une offre de logements insuffisante, notamment dans certaines zones tendues. La crise est sévère et nous n’en sommes qu’au début

Léger rebond en trompe l’œil de l’inflation

Pour 2023, l’INSEE comme la Banque de France prévoient une croissance modeste du PIB à +0,6% et +0,7%, qui se redresserait légèrement en 2024 (1,0%). Le spectre d’une croissance moindre n’est toutefois pas à exclure. L’indicateur à suivre reste l’inflation. L’inflation a commencé à refluer ces derniers mois en Europe, et également en France.

L’indice mensuel demeure à un niveau relativement élevé en août 2023 à +4,8 %. Le léger rebond en août est toutefois en trompe l’œil : il est lié à un rebond des prix de l’énergie. Hors énergie, l’inflation continue de refluer.

De son côté, la confiance des ménages reste en berne et proche de son plus bas niveau depuis 2000.

Poursuite de la baisse des ventes

Les ventes de logement poursuivent leur ralentissement entamé depuis septembre 2021 : à fin juin 2023, 1 002 000 ventes avaient été réalisées sur 12 mois (-14% sur un an). Sur les 6 premiers mois de 2023, les ventes baissent même de 21% par rapport à la même période en 2022.

La baisse des ventes sur l’ensemble de l’année 2023 devrait être proche de 20%, ce qui correspondrait à environ 900 000 ventes. Le nombre de transactions redescendrait donc en-dessous des niveaux « pré-covid », et reviendrait 6 ans en arrière. Surtout, il s’agirait de la plus forte baisse des ventes sur un an jamais observée depuis plus de 50 ans. Une déflagration, un choc majeur pour le marché immobilier. La baisse des ventes se fait un peu plus ressentir dans l’Ouest (où les prix et les ventes avaient le plus augmenté) et le Nord du pays.

Des prix en légère baisse

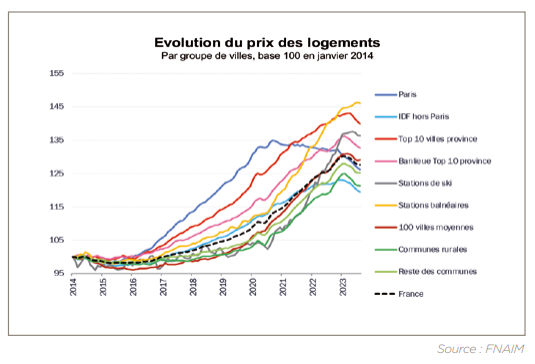

Après avoir fortement augmenté avant et après le covid (sauf à Paris), l’évolution des prix s’est retournée et les valeurs s’inscrivent en baisse depuis février 2023. La forte hausse des taux des crédits immobiliers depuis début 2022 (voir ci-dessous) rend nécessaire cette baisse des prix (en pente douce à ce stade) pour ne pas trop obérer la capacité d’achat des acheteurs. On observe un net fléchissement de la demande. S’ils restent en hausse sur un an à l’échelle nationale (+1,1%), les prix sont en revanche en baisse de 2% sur les 6 derniers mois.

Cette baisse concerne toutes les zones, à l’exception des stations balnéaires qui résistent encore (+0,9% sur 6 mois). Paris (-3% sur 6 mois) et sa périphérie (-2,7%) sont les plus touchées. D’autres grandes villes connaissent des baisses de prix significatives : Lyon (-4,2% sur 6 mois), Nantes (-4,1%), Rennes (-3,1%), tandis que les prix sont quasi stables à Toulouse (en baisse de… 0,07%)

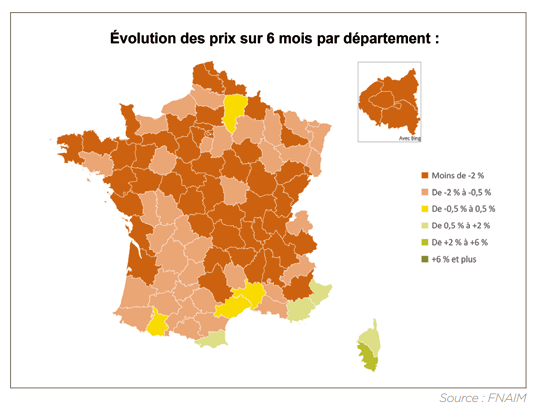

Au niveau départemental, la baisse des prix concerne la quasi exhaustivité des territoires, à l’exception de la Corse et de la côte méditerranéenne (notamment Alpes Maritimes et Var). De manière générale, cette tendance à davantage de modération des prix est sans doute la bienvenue pour fluidifier le marché. On assiste à un changement de dynamique et à un rééquilibrage du marché au profit des acheteurs, qui reprennent le pouvoir, avec une plus grande prise en compte des coûts annexes au logement (énergie, …). Mais les relations se crispent entre les acheteurs et les vendeurs, et la baisse des prix est loin de compenser la hausse des taux